LO MAS IMPORTANTE EN PRNSIONES ES IBL

PENSIONES Y CESANTÍAS

¡Es mejor estar cubierto por Riesgos Profesionales!

POR Marcela Villamil Kiewu

Las mejores indemnizaciones por invalidez o muerte ofrecidas por las Administradoras de Riesgos Profesionales (ARP) están concebidas para dar un beneficio extra a las personas que han perdido su capacidad laboral al estar realizando su trabajo. Vea en un ejemplo cómo si vale la pena estar afiliado a una ARP.

Archivo Semana

Archivo Semana

Las diferencias que existen entre la forma como se calcula la mesada pensional por invalidez o muerte que recibe una persona que se accidenta por riesgo profesional y una que se accidenta por riesgo común, son la prueba de que siempre es bueno estar cubierto por riesgos profesionales.

La invalidez puede estar originada por riesgo o enfermedad común o por riesgo o enfermedad profesional, y la pensión por este concepto estará a cargo del fondo de pensiones o de la administradora de riesgos profesionales, según corresponda.

Aunque en los dos casos exista la misma invalidez, la pensión por invalidez no es igual, puesto que la pensión por invalidez originada en riesgo profesional, que es cubierta por la ARP, ofrece una mayor remuneración. La mesada pensional que recibe por invalidez o muerte generada por riesgo profesional, será mayor hasta en un 98% a la que recibe por riesgo común y no estar afiliado a la ARP.

Aunque esta diferencia o brecha pensional que se presenta, puede generar asimetrías entre los dos regímenes, las ARP han desarrollado los procedimientos efectivos para identificar si la pérdida de capacidad laboral de las personas proviene por enfermedad laboral, accidente de trabajo o riesgo común.

Dentro de esos procedimientos también se destacan los programas de prevención dentro de las empresas para fomentar las mejores prácticas de seguridad laboral. Es así como el riesgo laboral, al estar más controlado por la ARP y el empleador, genera una mayor compensación en caso de invalidez o muerte.

Antes de ilustrar el ejemplo es clave comprender algunos conceptos importantes a la hora de calcular cómo queda la mesada pensional.

Requisitos para pensión por invalidez y sobrevivencia

Los requisitos básicos para obtener pensión por invalidez o sobrevivencia por riesgo profesional o común son:

• Pérdida de la capacidad laboral superior al 50%.

• En riesgo común, es necesario haber cotizado 50 semanas en los últimos tres años inmediatamente anteriores a la fecha del accidente o siniestro. En riesgo profesional no se necesita acumular un número determinado de semanas.

Valor de la mesada pensional

La formula para sacar el monto que recibirá mensualmente una persona que se invalida o los sobrevivientes de una persona que muere, es igual en los dos casos, lo que varía es el cálculo del Ingreso Base de Liquidación (IBL) y los porcentajes que se pagan sobre ese indicador. La fórmula es:

VMP = IBL * %IBL

Riesgo Común

IBL = Salario promedio de los últimos diez años o de toda la vida laboral si es inferior a diez años.

%IBL = Esta definido entre un 45% y un 75%. Se calcula en función de las semanas cotizadas, empezando en 500 semanas.

Riesgo Profesional

IBL = Si es por accidente de trabajo, es el salario promedio de los últimos seis meses o de toda la vida laboral si es inferior a seis meses. Si es por enfermedad profesional, es el salario promedio de los últimos 12 meses o toda la vida laboral si es inferior a 12 meses.

%IBL = Esta definido entre un 60% y un 75%. No requiere acumular un número determinado de semanas de cotización.

En resumen para los dos tipos de riesgo el %IBL se define así:

Ejemplo

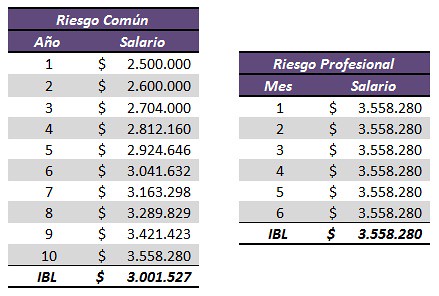

Una persona que hace 10 años ganaba un salario de $2.500.000 y que aumentaba cada año un 4%, se accidenta y pierde el 55% de su capacidad laboral por un accidente de trabajo.

El IBL por riesgo común y por riesgo profesional, se calcularía así:

Desde el cálculo IBL ya se empieza a ver el beneficio extra de estar cubierto por riesgos profesionales, ya que se calculó como el promedio de los últimos seis meses. En el caso de riesgo común, el supuesto es que así hubiera sido un accidente de trabajo, la persona no estaba afiliada a una ARP sino solo a un Fondo de Pensiones.

Los resultados demuestran que el IBL calculado para riesgo profesional, es 18% más que el calculado para riesgo común.

Ahora se calcula la mesada pensional para cada caso, para el que solo aporta a pensiones (en la tabla la columna riesgo común) y para el que está afiliado a una ARP (en la tabla riesgo profesional).

Al principio del ejemplo se mencionó que la persona perdió el 55% de su capacidad laboral. La mesada pensional por invalidez que recibiría el trabajador que está afiliado a una ARP es 42% mayor a la que recibiría si solo aporta a pensiones.

En el caso de perder más del 66% de su capacidad laboral, el pago mensual que recibiría esta persona si no está afiliada a una ARP sería $1.800.916 equivalente a un 51% de su último salario devengado y un 48% menor al que recibiría al estar cubierta por riesgos profesionales.

En caso de muerte, los sobrevivientes recibirían un 98% más si el trabajador hubiera estado afiliado a riesgos profesionales.

Además de recibir la mesada pensional por parte de la ARP, en el momento de invalidarse o morir, el saldo cotizado a pensiones le será devuelto por parte del fondo de pensiones al que esté afiliado o del seguro social según sea el caso.

En conclusión, pensando en usted y en su familia siempre recibirá mayores beneficios por parte de la ARP en caso de invalidarse o morir por causa laboral, pues el mecanismo permite compensarlo en caso de algún accidente o enfermedad generada por prestar sus servicios de trabajo a la compañía para la que trabaja.

Comentarios

Publicar un comentario